Erbschaftssteuer, Steuerklassen, Freibeträge – was fällt an Steuern an?*

Die Familie entscheidet

Für die Berechnung Ihrer Steuerbelastung im Erbfall ist es wichtig, wie eng Sie mit dem Erblasser (der Person, die das Erbe hinterlässt) verwandt sind. Der Tod eines nahen Verwandten soll nicht zum finanziellen Fiasko werden. Deshalb bemisst das Finanzamt die Erbschaftsteuer, die Freibeträge und die Steuerklasse nach Ihrem Verwandtschaftsgrad.

Den höchsten Freibetrag haben Ehegatten und eingetragene Lebenspartner: Sie können bis zu 500.000 Euro steuerfrei erben. Ansonsten gilt: Je näher Sie mit dem Erblasser verwandt sind, desto höher sind Ihre Freibeträge.

So gilt für jedes Kind des Erblassers und auch für die Enkelkinder ein Freibetrag von 400.000 Euro - sofern die Kinder des Erblassers bereits vorverstorben sind. Leben die Kinder noch, gilt für die Enkelkinder ein Freibetrag von 200.000 Euro. Die Freibeträge für Urenkel oder auch für Eltern, die von ihren Kindern erben, betragen 100.000 Euro, für alle anderen Erben auch ohne Verwandtschaftsverhältnis 20.000 Euro.

Ehegatten oder Kinder des Erblassers, die auf dessen finanzielle Unterstützung angewiesen waren, profitieren zudem von zusätzlichen Versorgungsfreibeträgen bei der Besteuerung.

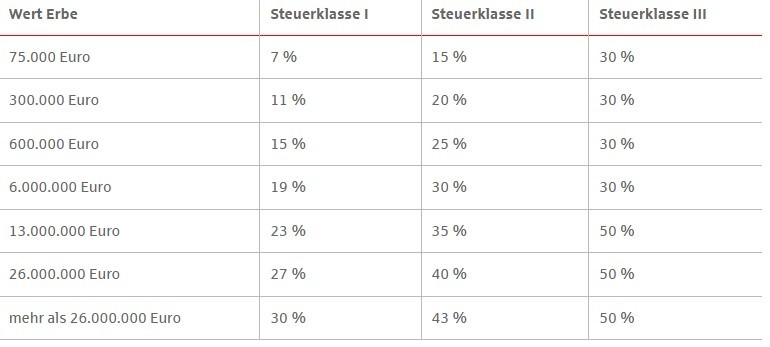

Wenn Sie ein Vermögen erben, das über dem jeweiligen Freibetrag liegt, müssen Sie diesen Betrag versteuern. Hierfür gibt es drei Steuerklassen:

Den günstigsten Steuersatz hat die Steuerklasse I. Sie gilt für Ehegatten oder eingetragene Lebenspartner, Kinder und Stiefkinder sowie weitere nahe Verwandte.

Entferntere Verwandte erhalten in der Steuerklasse II den zweitgünstigsten Steuersatz. Dazu gehören Geschwister und Geschwisterkinder, Stiefeltern und Schwiegereltern, Schwiegerkinder und geschiedene Ehegatten.

Die höchsten Steuersätze gelten in der Steuerklasse III für alle übrigen Erwerber, die nicht mit dem Erblasser verwandt sind.

Beispiel:

Ihr Großvater vererbt Ihnen 220.000 Euro. Da Ihre Eltern noch leben, haben Sie einen Freibetrag von 200.000 Euro. Sie müssen also die Besteuerung von 20.000 Euro in Steuerklasse I an den Fiskus bezahlen: Das sind sieben Prozent der Summe, also 1.400 Euro Steuer.

Bei der Erbschaftssteuer gibt es eine Reihe von Ausnahmen. So sind Erben der Steuerklasse I für ererbten Hausrat bis zu einem Wert von 42.000 Euro und für sonstige bewegliche Gegenstände bis zu einem Wert von 12.000 Euro von der Steuer befreit. Diese sachlichen Steuerbefreiungen mindern den persönlichen Freibetrag nicht.

In den Steuerklassen II und III sind Hausrat und andere bewegliche Gegenstände bis zu einem Gesamtwert von 12.000 Euro steuerfrei.

Erben der Steuerklasse I müssen unter bestimmten Voraussetzungen auch selbst genutztes Wohneigentum nicht versteuern. Dies gilt, wenn der Erblasser die Wohnung bis zu seinem Tod selbst genutzt hat und Sie als Erbe die geerbte Immobilie mindestens zehn Jahre selbst bewohnen.

Sind Sie als Erbe der Ehegatte oder der eingetragene Lebenspartner, gilt die Steuerbefreiung ohne Flächenbegrenzung. Sind Sie dagegen ein Kind des Erblassers, darf die Wohnfläche 200 Quadratmeter nicht überschreiten.

Diese Steuerbefreiung mit Flächenbegrenzung gilt auch für Enkelkinder, wenn das entsprechende Kind des Erblassers bereits vorverstorben ist.

Wer seinen Nachlass frühzeitig regeln möchte, kann dies entweder durch ein Testament oder beispielsweise durch Schenkungen zu Lebzeiten tun. Mitunter kann so eine hohe Steuerbelastung der Erben im Erbfall vermieden werden. Allerdings ist die Schenkungssteuer zu beachten.

Erbschaft- und Schenkungsteuer sind im deutschen Steuerrecht in einem Gesetz geregelt. Mit Ausnahme der Versorgungsfreibeträge gelten für Schenkungen regelmäßig die gleichen Freibeträge wie für Erbschaften.

Die Freibeträge können jedoch nur einmal innerhalb von zehn Jahren in Anspruch genommen werden. Das bedeutet: Um die Steuerlast der Erben zu mindern, muss die Schenkung mindestens zehn Jahre vor dem Tod des Erblassers erfolgen. Dies ist natürlich selten verlässlich planbar.

Eine Erbschaft besteht nicht immer nur aus Einkünften. Manchmal erbt man auch Schulden. Es empfiehlt sich daher, die Erbschaft möglichst schnell und umfassend zu prüfen. Nur innerhalb einer Frist von sechs Wochen ab Kenntnis vom Erbfall können Sie eine Erbschaft gegenüber dem Nachlassgericht ausschlagen.

*Keine Steuer- und Rechtsberatung

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.